Dalam rangka mendukung implementasi sistem inti administrasi perpajakan (Core Tax Administration System/Coretax), Direktorat Jenderal Pajak (DJP) menetapkan kebijakan relaksasi bagi Wajib Pajak Badan atas keterlambatan pembayaran dan pelaporan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan Tahun Pajak 2025.

Kebijakan ini memberikan kemudahan berupa penghapusan sanksi administratif, baik denda maupun bunga, dalam periode tertentu setelah jatuh tempo.

Ringkasan Kebijakan

Beberapa poin penting yang perlu diperhatikan oleh Wajib Pajak Badan antara lain:

- Batas waktu normal: 4 bulan setelah akhir Tahun Pajak

- Diberikan tambahan waktu: 1 bulan setelah jatuh tempo

- Tidak dikenakan sanksi administratif dalam masa relaksasi

- Berlaku untuk:

- Pelaporan SPT Tahunan

- Pembayaran PPh Pasal 29

- Pelunasan kekurangan pembayaran pajak

- Sanksi yang telah terbit (STP) dapat dihapus secara jabatan

Kebijakan ini diharapkan dapat memberikan ruang adaptasi bagi Wajib Pajak dalam menghadapi perubahan sistem administrasi perpajakan.

Pengumuman Resmi

Berikut disampaikan pengumuman resmi sebagaimana ditetapkan oleh DJP:

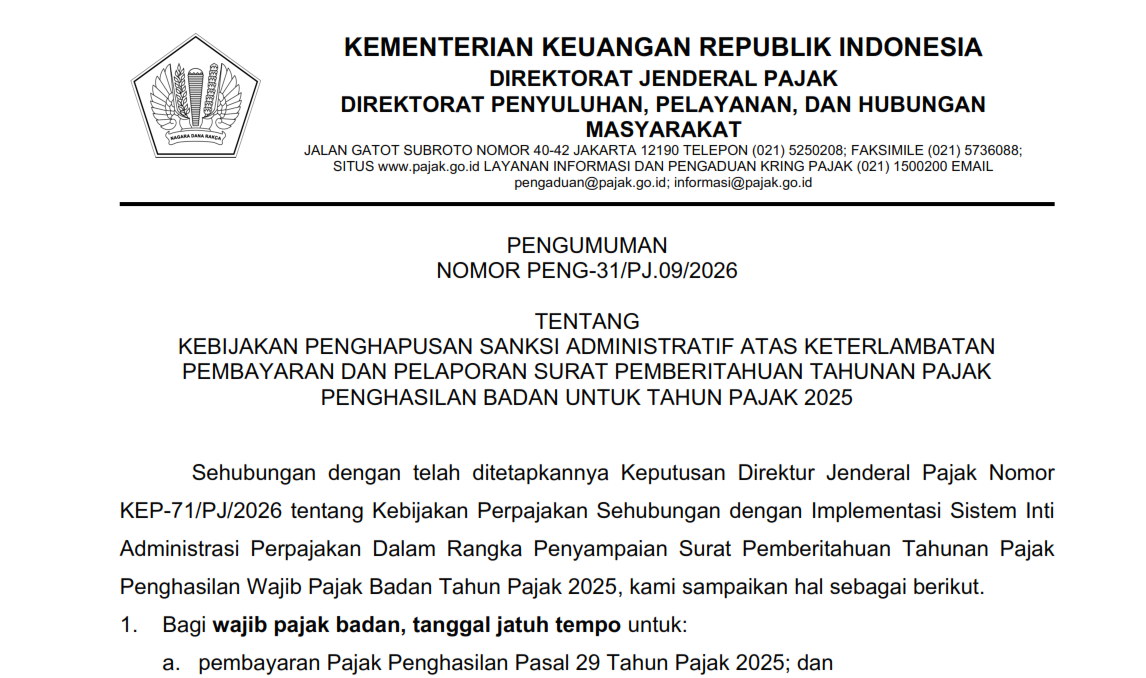

PENGUMUMAN

Nomor PENG-31/PJ.09/2026

Tentang

Kebijakan Penghapusan Sanksi Administratif atas Keterlambatan Pembayaran dan Pelaporan Surat Pemberitahuan Tahunan Pajak Penghasilan Badan untuk Tahun Pajak 2025

Sehubungan dengan telah ditetapkannya kebijakan perpajakan terkait implementasi sistem inti administrasi perpajakan, dengan ini disampaikan hal-hal sebagai berikut:

1. Ketentuan Umum

Bagi Wajib Pajak Badan, tanggal jatuh tempo untuk:

a. Pembayaran Pajak Penghasilan Pasal 29 Tahun Pajak 2025; dan

b. Penyampaian SPT Tahunan Pajak Penghasilan Badan Tahun Pajak 2025

adalah 4 (empat) bulan setelah akhir Tahun Pajak.

SPT Tahunan dimaksud meliputi:

- SPT Tahunan untuk Tahun Pajak; dan

- SPT Tahunan untuk Bagian Tahun Pajak.

2. Penghapusan Sanksi Administratif

Bagi Wajib Pajak Badan yang:

a. Menyampaikan SPT Tahunan PPh Badan Tahun Pajak 2025;

b. Melakukan pembayaran PPh Pasal 29 Tahun Pajak 2025; dan/atau

c. Melakukan pelunasan atas kekurangan pembayaran pajak

setelah tanggal jatuh tempo sampai dengan paling lama 1 (satu) bulan setelah tanggal jatuh tempo, diberikan:

- Penghapusan sanksi administratif

- Berupa denda dan/atau bunga keterlambatan

Sehingga atas keterlambatan tersebut tidak diterbitkan Surat Tagihan Pajak (STP).

3. Penghapusan Sanksi yang Telah Diterbitkan

Dalam hal sanksi administratif telah diterbitkan melalui STP, maka:

- Kepala Kantor Wilayah DJP

- Melakukan penghapusan sanksi secara jabatan

tanpa memerlukan permohonan dari Wajib Pajak.

4. Penutup

Kebijakan ini merupakan bentuk dukungan pemerintah dalam memberikan kemudahan administrasi perpajakan selama masa transisi implementasi Coretax.

Ditetapkan di Jakarta

Pada tanggal 30 April 202

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat

Imbauan

Mengimbau seluruh Wajib Pajak Badan untuk:

- Tetap melaksanakan kewajiban perpajakan secara tertib

- Memanfaatkan masa relaksasi secara optimal

- Memastikan data pelaporan disusun dengan akurat dan sesuai ketentuan

Relaksasi ini merupakan kesempatan untuk tetap patuh tanpa beban sanksi administratif.

Kesimpulan

Relaksasi SPT Tahunan PPh Badan Tahun Pajak 2025 memberikan fleksibilitas tambahan bagi Wajib Pajak dalam memenuhi kewajibannya. Dengan adanya penghapusan sanksi administratif dalam periode tertentu, diharapkan kepatuhan pajak tetap terjaga di tengah implementasi sistem Coretax.

Download Pengumuman Relaksasi SPT Tahunan PPh Badan 2025 Tanpa Sanksi Administratif Nomor PENG-31/PJ.09/2026.

Leave a Reply